Investieren in Start-ups – Chancen, Risiken und Strategien

Investitionen in Start-ups üben auf viele Anleger eine besondere Faszination aus. Die Vorstellung, frühzeitig an der Erfolgsgeschichte eines Unternehmens beteiligt zu sein, das später vielleicht zum Marktführer wird, ist verlockend. Tatsächlich kann ein Investment in junge, innovative Unternehmen überdurchschnittliche Renditen abwerfen – doch es ist auch mit besonderen Risiken verbunden. Gerade für Anlegerinnen und Anleger in Österreich bietet sich inzwischen eine Vielzahl an Möglichkeiten, sich an Start-ups zu beteiligen, sei es direkt, über Plattformen oder über Fonds.

Hohes Wachstumspotential – oder auch nicht

Start-ups zeichnen sich durch ein hohes Wachstumspotenzial aus, oft verbunden mit disruptiven Ideen und neuen Geschäftsmodellen. Der Markteintritt erfolgt meist mit begrenzten Ressourcen, aber klarer Vision. Wer früh investiert, kann mit vergleichsweise geringen Beträgen hohe Beteiligungsquoten erreichen. Doch genau hier liegt auch die Schwierigkeit: Der Großteil aller Start-ups scheitert in den ersten Jahren, sei es am Markt, an der Finanzierung oder an internen Problemen. Ein Totalausfall des eingesetzten Kapitals ist daher keine Seltenheit – weshalb Start-up-Investments nur einen kleinen Teil des Gesamtportfolios ausmachen sollten.

In Österreich hat sich in den letzten Jahren eine lebendige Gründerszene entwickelt. Vor allem Wien, Graz und Linz gelten als Hotspots für Technologie- und Digitalunternehmen, auch staatlicherseits gibt es diverse Fördermöglichkeiten und Beratungsangebote. Zahlreiche Start-ups suchen aktiv nach privaten Investoren – sogenannte Business Angels –, die neben Kapital auch Know-how und Netzwerke einbringen. Für weniger erfahrene Anleger gibt es digitale Beteiligungsplattformen, die den Einstieg erleichtern und Streuung ermöglichen. Alternativ bieten spezialisierte Venture-Capital-Fonds Zugang zu einem diversifizierten Portfolio junger Unternehmen, allerdings meist mit höheren Mindestbeträgen.

Wer in Start-ups investieren möchte, sollte einige Punkte beachten: Eine gründliche Prüfung des Geschäftsmodells, des Gründerteams und des Marktpotenzials ist unerlässlich. Ebenso wichtig ist die Frage nach der Exit-Strategie – also wie und wann sich die Beteiligung gerade in einer Krisensituation wieder in liquides Kapital umwandeln lässt, etwa durch einen Verkauf an Investoren oder einen Börsengang. Geduld ist essenziell, da Erfolge oft viele Jahre auf sich warten lassen und das Kapital in der Zwischenzeit gebunden bleibt.

Zudem empfiehlt es sich, mehrere Beteiligungen einzugehen, um das Risiko zu streuen – gerne auch außerhalb des Landes, Gründerwettbewerbe, die es bspw. in Deutschland in nahezu jedem Bundesland gibt, sind eine gute Idee, um nach attraktiven Firmen Ausschau zu halten. Hier eine Übersicht für Niedersachsen. Statt auf das „eine“ Start-up zu setzen, ist es klüger, sich breiter aufzustellen – so können die Erfolge einiger Projekte die Verluste anderer ausgleichen. Auch steuerliche Aspekte sollten bedacht werden: In Österreich sind bestimmte Beteiligungsformen mit steuerlichen Vorteilen verbunden, etwa durch das Beteiligungsfreibetragsmodell oder Förderinitiativen – bei einem Einstieg im Ausland ist dies nicht immer möglich.

Wer sollte das Investment riskieren?

Fazit: Start-up-Investments sind keine Anlage für sicherheitsorientierte Sparer, sondern für risikobewusste Investoren mit einem langen Atem und echtem Interesse an Innovation. Gerade bei Exits aus dem universitären Umfeld kann man bereits für kleine Beträge einsteigen. Wer sich gut informiert und gerne auch die einschlägigen VR-Magazine liest, das Risiko versteht und strategisch vorgeht, kann Teil spannender Entwicklungen werden – und im besten Fall von einer echten Erfolgsstory profitieren. Denn: Wer hätte nicht gerne am Anfang bei Tesla investiert???

Wie kann man sparsamer leben?

Keine Angst, wir möchten jetzt niemandem die Lust am leben nehmen. Aber es gibt einige Wege, wie man ohne Verzicht auf Lebensqualität den ein oder anderen Euro einsparen kann.

In Zeiten steigender Lebenshaltungskosten und wirtschaftlicher Unsicherheiten suchen viele Menschen in Österreich nach Wegen, um sparsamer zu leben, ohne dabei auf Lebensqualität verzichten zu müssen. Sparsamkeit bedeutet dabei nicht nur Verzicht, sondern vor allem ein bewussterer Umgang mit Geld und Ressourcen. Es gibt zahlreiche Möglichkeiten, die Ausgaben im Alltag zu reduzieren und gleichzeitig nachhaltiger zu wirtschaften.

Zuerst an die laufenden Ausgaben rangehen!

Ein erster Ansatzpunkt ist der sorgsame Umgang mit Energie. Strom- und Heizkosten machen einen erheblichen Teil der Fixkosten in österreichischen Haushalten aus. Wer konsequent auf energiesparende Beleuchtung setzt, Geräte nicht im Stand-by-Modus laufen lässt und beim Heizen auf eine sinnvolle Temperaturregelung achtet, kann die jährlichen Kosten deutlich senken. Auch der Vergleich von Energieanbietern und ein Wechsel zu günstigeren Tarifen lohnen sich in vielen Fällen und sind oft unkompliziert online durchzuführen.

Im Supermarkt bewusster einkaufen

Im Bereich der Ernährung lässt sich ebenfalls viel einsparen. Regionale und saisonale Produkte auf Wochenmärkten oder bei Direktvermarktern sind häufig günstiger und qualitativ hochwertig. Wer zudem einen Essensplan erstellt und bewusster einkauft, vermeidet teure Spontankäufe und Lebensmittelverschwendung. Gemeinsames Kochen zu Hause statt häufiger Restaurantbesuche schont nicht nur das Budget, sondern stärkt auch das Gemeinschaftsgefühl im Haushalt.

Braucht man wirklich zwei Autos? Oder überhaupt einen PKW?

Auch im Bereich Mobilität gibt es Sparpotenzial. In Österreich bieten viele Städte gut ausgebaute öffentliche Verkehrsmittel, die im Vergleich zum Auto deutlich günstiger sind. Jahreskarten oder regionale Angebote wie das Klimaticket können eine attraktive und kostensparende Alternative darstellen. Wer dennoch auf ein Auto angewiesen ist, sollte auf Fahrgemeinschaften setzen oder das Fahrverhalten optimieren, um den Treibstoffverbrauch zu senken. Man muss durchrechnen, welche Art PKW am sinnvollsten ist und zum eigenen Fahrverhalten passt, Diesel, Benzin (den man mit einer Autogasanlage etwas günstiger fahren kann) oder auch Hybrid bzw. Elektro – dies lässt sich nicht so pauschal beantworten und will einmal durchkalukuliert werden. Aber auch wer unbedigt einen PKW haben muss, kann den einfach mal öfter stehen lassen – der ÖPNV ist auch dann die vermutlich günstigere Variante.

Versicherung – braucht man das oder kann es weg?

Nicht zuletzt lohnt sich ein kritischer Blick auf Versicherungen, Abos und Verträge. Viele Menschen zahlen für Leistungen, die sie kaum nutzen oder die sie in günstigeren Varianten abschließen könnten. Ein regelmäßiger Check dieser Ausgabenpositionen hilft, unnötige Kosten zu erkennen und zu reduzieren. Ebenso kann es sinnvoll sein, sich mit grundlegenden Finanzthemen auseinanderzusetzen – denn wer seine Ausgaben und Einnahmen im Blick hat, kann besser planen und gezielt sparen. Man sollte auch immer die aktuelle Rechtsprechung im Verbraucherschutz beachten, möglicherweise kommt man aus unvorteilhaften Verträgen schneller ‚raus als man denkt.

Insgesamt geht es beim sparsamen Leben weniger um rigide Einschränkungen als um eine bewusstere Alltagsgestaltung. Wer achtsam konsumiert und regelmäßige Ausgaben optimiert, schafft sich mehr finanzielle Spielräume und leistet gleichzeitig einen Beitrag zu mehr Nachhaltigkeit. In Österreich gibt es zudem zahlreiche Beratungsstellen, die dabei helfen können, individuelle Sparpotenziale zu erkennen und umzusetzen. Wer ein Haushaltsbuch führt, hat dadurch schnell einen Überblick über die Kostentreiber und kann diese reduzieren oder ganz ausschalten. Last, not least: Sparen kann auch Spaß machen, und einen Teil der so erzielten „Einnahmen“ darf man dann gerne auch für einen Luxus wie einen schönen Restaurantbesuch ausgeben.

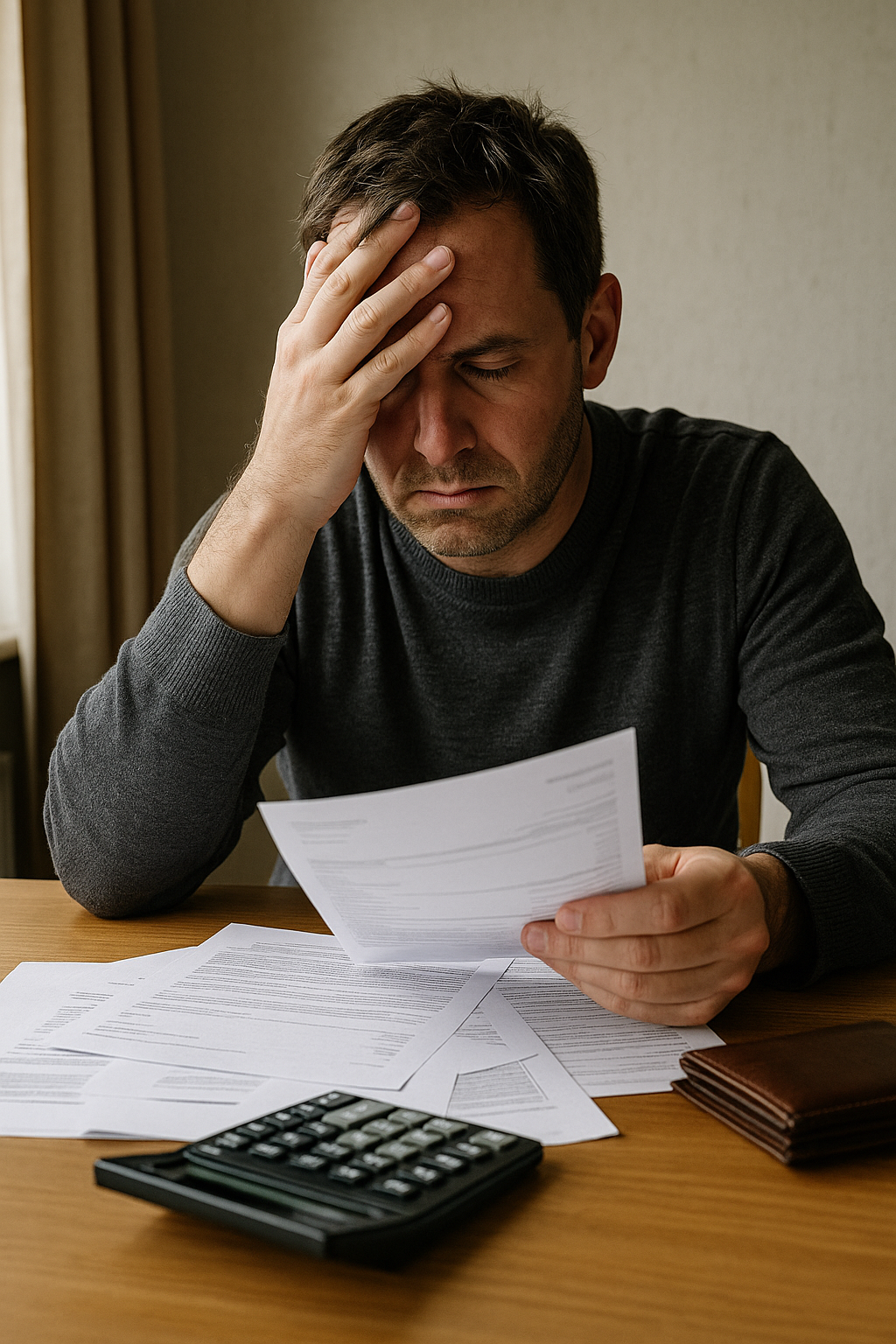

Viele Österreicher in finanzieller Not

Die finanzielle Lage vieler Menschen in Österreich hat sich in den letzten drei, vier Jahren deutlich verschärft. Eine neue Umfrage zeigt, wie der Standard berichtet, dass rund die Hälfte der Österreicherinnen und Österreicher angibt, nicht mehr unabhängig leben zu können. Das bedeutet, dass sie auf Unterstützung angewiesen sind – sei es durch Familie, den Staat oder durch zusätzliche Kredite. Diese alarmierenden Zahlen werfen ein Schlaglicht auf strukturelle Probleme in der Einkommensverteilung, den Arbeitsbedingungen und der sozialen Absicherung im Land.

Was finanzielle Unabhängigkeit in Österreich bedeutet

Der Begriff „finanzielle Unabhängigkeit“ beschreibt die Fähigkeit, den eigenen Lebensunterhalt dauerhaft und ohne fremde Hilfe bestreiten zu können. Dabei geht es nicht nur um kurzfristige Engpässe, sondern um eine stabile ökonomische Grundlage für das alltägliche Leben. Die aktuelle Umfrage verdeutlicht, dass besonders jüngere Menschen und Alleinerziehende häufig in prekären Situationen leben. Auch die Teuerung der letzten Jahre hat den Druck auf Haushaltsbudgets verstärkt und viele an den Rand der Belastbarkeit gebracht.

Reallohnentwicklung und steigende Lebenshaltungskosten

Ein zentrales Problem ist die stagnierende Entwicklung der Reallöhne, die landesweit festzustellen ist. Zwar sind die nominalen Einkommen in vielen Branchen leicht gestiegen, doch die Inflation hat diese Zuwächse in der Kaufkraft größtenteils wieder aufgezehrt. Gleichzeitig steigen die Lebenshaltungskosten rasant – Mieten, Energiepreise und Lebensmittelkosten haben sich in kurzer Zeit erheblich verteuert. Diese Entwicklung trifft vor allem jene, deren Einkommen ohnehin schon niedrig ist, und führt dazu, dass selbst reguläre Vollzeitbeschäftigung oft nicht mehr ausreicht, um ein eigenständiges Leben zu führen.

Wer ist besonders von finanzieller Not betroffen?

Besonders betroffen sind Gruppen mit ohnehin erhöhtem Armutsrisiko. Dazu zählen unter anderem Alleinerziehende, Arbeitslose, Menschen mit niedrigem Bildungsniveau sowie Migrantinnen und Migranten. Auch viele junge Menschen stehen vor dem Dilemma, dass trotz Ausbildung und Arbeit keine finanzielle Stabilität erreicht wird. Selbst ein Medizinstudium in Österreich, so man denn überhaupt einen Platz bekommt, ist oft keine Garantie mehr für ein finanziell sorgenfreies Leben. Diese Unsicherheit führt nicht selten zu psychischer Belastung und langfristigen Einschränkungen bei der Lebensgestaltung, etwa beim Wunsch nach Familiegründung oder dem Erwerb von Eigentum. Der Traum vom Eigenheim wird nicht einmal mehr geträumt.

Mittelschicht unter Druck: Die Sorge wächst

Die Umfrageergebnisse zeigen deutlich, dass die finanzielle Not in der Mitte der Gesellschaft angekommen ist. Selbst Menschen mit mittlerem Einkommen berichten zunehmend von Problemen, ihre laufenden Kosten zu decken. Neben den strukturellen Ursachen spielt auch die mangelnde finanzielle Bildung eine Rolle: Viele wissen nicht, wie sie ihr Einkommen effizient verwalten oder mit Schulden umgehen sollen. Eine stärkere Förderung von Finanzkompetenz – etwa durch Schulbildung oder öffentliche Informationskampagnen – könnte hier eine unterstützende Maßnahme sein.

Schwaches Deutschland – ein Risiko für Österreichs Wirtschaft

Hinzu kommt ein externer Faktor, der die wirtschaftliche Lage zusätzlich belastet: die enge wirtschaftliche Verflechtung mit Deutschland. Als wichtigster Handelspartner und Investitionsmotor hat Deutschland traditionell einen großen Einfluss auf die wirtschaftliche Entwicklung Österreichs. Doch gerade die deutsche Wirtschaft befindet sich derzeit in einer Schwächephase. Niedriges Wachstum, eine schwache Industrieproduktion, Energiepreise auf hohem Niveau und Unsicherheiten durch geopolitische Spannungen bremsen die wirtschaftliche Dynamik massiv aus. Es bleibt abzuwarten, ob die neue deutsche Regierung unter Kanzler Merz den Wirtschaftsmotor der EU wieder antreiben kann, wie es die Wirtschaftsministerin Reiche bereits angekündigt hat. Diese fehlenden Impulse aus dem Norden wirken sich unmittelbar auch auf die Exportchancen und die Industrieproduktion in Österreich aus – insbesondere in exportorientierten Branchen wie Maschinenbau, Fahrzeugbau oder Chemie.

Wirtschaftliche Abhängigkeit und fehlender Spielraum

Diese strukturelle Abhängigkeit von einem wirtschaftlich angeschlagenen Nachbarn verschärft die ohnehin angespannte Lage. Die österreichische Wirtschaft kann sich dadurch weniger gut aus eigener Kraft stabilisieren oder erholen. Gleichzeitig fehlen Spielräume für staatliche Konjunkturmaßnahmen, da hohe Schuldenstände und ein erhöhter Finanzierungsbedarf in den sozialen Sicherungssystemen die Budgets belasten. Die ohnehin begrenzten staatlichen Unterstützungen für armutsgefährdete Haushalte stehen somit unter zusätzlichem Druck.

Maßnahmen zur Stärkung der finanziellen Unabhängigkeit

Um die Situation nachhaltig zu verbessern, braucht es daher umfassende politische Maßnahmen:

- Eine gezielte Entlastung von Haushalten mit geringem und mittlerem Einkommen

- Der Ausbau leistbarer Wohnmodelle

- Eine stärkere Regulierung von Miet- und Energiekosten

- Maßnahmen zur Stabilisierung der Reallöhne durch indexierte Lohnverhandlungen

- Investitionen in Qualifizierung und Weiterbildung, um Einkommensperspektiven zu erhöhen

Darüber hinaus sollte auch die wirtschaftspolitische Kooperation mit anderen EU-Ländern – insbesondere mit Deutschland – kritisch überprüft und strategisch neu ausgerichtet werden. Eine breitere Diversifizierung der wirtschaftlichen Beziehungen, insbesondere außerhalb Europas, könnte die Abhängigkeit von einem einzelnen Partnerland verringern und neue Wachstumsimpulse ermöglichen.

Österreich braucht eine wirtschaftliche Neuausrichtung

Die finanzielle Not vieler Österreicherinnen und Österreicher ist kein Randphänomen, sondern ein Spiegelbild der tiefgreifenden wirtschaftlichen Herausforderungen unserer Zeit. Die Debatte über Ursachen und Lösungen muss offen und faktenbasiert geführt werden – denn sie betrifft die soziale Stabilität und Zukunftsfähigkeit des gesamten Landes.

Wie spart man unter Coronabedingungen?

Ende 2020 untersuchte das Meinungsforschungsinstituts Kantar (früher Emnid) die Folgen der Coronapandemie auf das Verhalten privater Geldanleger. In einer repräsentativen Umfrage kam heraus,. dass bei der Wahl der Geldanlage vor allem die schnelle Verfügbarkeit wichtig sei. So werden aktuell von 20 Prozent der Befragten die Ersparnisse vorzugsweise auf dem Girokonto zwischengelagert, 13 Prozent kaufen lieber Aktien und Fondsanteile und 12 Prozent nutzen ein klassisches Sparkonto. Auch das gibt es: 8 Prozent verwahren mehr Geld zu Hause als vor der Pandemie – hier kann man davon ausgehen, dass diese Klientel einen Zusammenbruch des Bankensystems für möglich hält.

In Deutschland lagen im Sommer 2020 nach Informationen der Union Investment mehr als 2,7 Billionen Euro in Form von Bargeld und Sichteinlagen brach, so nennt man Investitionen in unbefristete und täglich verfügbare Bankeinlagen, wie sie das klassische Sparkonto bietet.

Gleichzeitig haben die Markteinbrüche zu Beginn der Pandemie viele deutsche Anleger dazu angeregt, die niedrigen Kurse am Kapitalmarkt zu nutzen: Es wurden viele neue Depots eröffnet. So gehören Fonds derzeit zu den bevorzugten Geldanlagen der Bundesbürger. Rund 71 Millionen Euro wurden bis Ende September 2020 in Investmentfonds investiert.

https://www.blog.union-investment.de/startseite-blog/finanzwissen/europa-spart.html

Machen Fonds jetzt Sinn?

Sind Fondsanlagen unter den unsicheren Rahmenbedingungen eine gute Entscheidung? Fakt ist, dass insbesondere nach der ersten Welle im Frühjahr 2020 die Sparrate geradezu explodierte, nicht nur in Deutschland, sondern europaweit. Sah es dann zuerst danach aus, dass eine massive globale Rezession kommen wird, die alle Wirtschaftssektoren betrifft, hat sich das Bild nun etwas gewandelt: Einerseits wird allerorts mit staatlichen Hilfspaketen (bis hin zur „Bazooka“) Geld in den Markt gepumpt, andererseits sieht es zumindest für die klassischen Industriebereiche nicht so schlecht aus. Die Lieferketten funktionieren weiter, China kauft fleißig, und auch die USA stalisieren sich erkennbar. Bei Dienstleistern sieht es da hingegen ganz anders aus, diese sind jedoch weniger relevant für private Anleger.

Fondsgesellschaften, die ihren Kunden etwa aktiv gesteuerte Fonds anbieten, können gerade in turbulenten Zeiten durch eine genaue Beobachtung des Marktes und proaktives Handeln Verluste vermeiden und die Gewinne erhöhen. Zugegebenermaßen war es nach der ersten Welle schwierig, keine Gewinne mit Aktieninvestments zu erzielen. Doch die Wirkung der staatlichen Hilfsmittel wird nicht ewig andauern, so dass Investitionen wieder zielgenauer zu erfolgen haben – gerade wenn man unterstellt, dass die gegenwärtigen Aktienkurse zumindest teilweise unrealistisch sind. Fondsgesellschaften, die sich vermehrt in Luxemburg (hier wird aktiv nach solchen Investoren gesucht), durch den Brexit auch in Frankfurt ansiedeln, können jedenfalls nicht über einen Rückgang der Nachfrage klagen.

Der Guru macht weiter!

Lange keine Anlagetipps vom Aktien-Guru mehr bekommen? Stimmt, aufgrund der sehr guten Ergebnisse ist der Guru etwas faul geworden und hat es sich gut gehen lassen. Das gegenwärtige Umfeld ist wieder mehr als interessant – die Zeiten, in denen man sich einfach ausruhen und seinen Aktien beim Wertzuwachs zusehen konnte, diese Zeiten sind jetzt vorbei.

Aber dynamische Märkte, gleich in welche Richtung sie tendieren, bieten eine Menge an Chancen. Und sie machen das Leben interessanter. Bald mehr Infos zu Anlagestrategien für Aktien, die 2019 und 2020 funktionieren werden!

Freigabe des Schweizer Franken

Seit nun zwei Wochen ist mit dem schwachen Schweizer Franken vorbei. Zum heutigen Datum kostet ein Euro nur noch knapp ein Franken. Der Kurs des Euro zum Franken ging insgesamt um fast 30 Prozent nach unten. Man sei „zum Schluss gekommen, dass die Durchsetzung und die Aufrechterhaltung des Euro-Franken-Mindestkurses nicht mehr gerechtfertigt“ sei, erklärte völlig überraschend die Schweizerische Nationalbank (SNB). Seit drei Jahren hielt die SNB den Franken künstlich billig, indem sie an den Devisenmärkten so viel Euro oder Euro-Anleihen wie nötig kaufte. Ihr Ziel war, dass der Euro mindestens 1,20 Franken kostet. Dies hat erhebliche Auswirkungen auf die stark exportabhängige Schweizer Wirtschaft und auf die Finanzmärkte.

Seit nun zwei Wochen ist mit dem schwachen Schweizer Franken vorbei. Zum heutigen Datum kostet ein Euro nur noch knapp ein Franken. Der Kurs des Euro zum Franken ging insgesamt um fast 30 Prozent nach unten. Man sei „zum Schluss gekommen, dass die Durchsetzung und die Aufrechterhaltung des Euro-Franken-Mindestkurses nicht mehr gerechtfertigt“ sei, erklärte völlig überraschend die Schweizerische Nationalbank (SNB). Seit drei Jahren hielt die SNB den Franken künstlich billig, indem sie an den Devisenmärkten so viel Euro oder Euro-Anleihen wie nötig kaufte. Ihr Ziel war, dass der Euro mindestens 1,20 Franken kostet. Dies hat erhebliche Auswirkungen auf die stark exportabhängige Schweizer Wirtschaft und auf die Finanzmärkte.

Folgen hat für die Schweizer Wirtschaft?

Der Schweiz droht ein Wirtschaftseinbruch. Die Schweiz exportiert rund 60 Prozent ihrer Ausfuhren in die Euro-Zone. Ein starker Franken macht die Schweizer Produkte im Ausland teurer und schwächt die Wettbewerbsfähigkeit der Unternehmen. Dadurch ist die Schweizer Exportwirtschaft enorm belastet. Schon der Eurokurs von 1,20 Franken war für viele Unternehmen eine Last. Mit einem Verhältnis von eins zu eins, das viele Experten nun mittelfristig erwarten, werden die Firmen ums Überleben kämpfen müssen.

100 Schweizer Franken

Das Tourismusgeschäft in der ohnehin nicht gerade günstigen Schweiz wird für andere Europäer auch spürbar teurer. Zudem könnten Arbeitsplätze in den betroffenen Bereichen gefährdet sein, dadurch drohen dem Staat Verluste bei der Einkommensteuer und steigende Sozialausgaben. Zudem droht die gesamte Volkswirtschaft eine Deflation. Die Inflationsrate ist schon Ende 2014 in den negativen Bereich gerutscht. Die fallenden Verbraucherpreise sind auf die billigen Heizöl- und Benzinpreise zurückzuführen. Die niedrigeren Preise mögen für viele Verbraucher und Unternehmen zunächst positiv klingen. Insgesamt dürfte der hohe Frankenkurs das Wirtschaftswachstum deutlich bremsen.

Dafür werden die Importe erheblich billiger, insbesondere aus dem Euroraum. Auch der Tourismussektor könnte mehr Urlauber aus der Schweiz verzeichnen. Davon profitieren die Verbraucher, die weniger für Autos, Smartphones oder Benzin bezahlen müssen. Auch der ohnehin beliebte Shoppingtourismus in grenznahe Regionen im Euro-Ausland wird für die Schweizer nun noch attraktiver.

Auswirkungen auf die Finanzmärkte

Die Freigabe des Franken-Kurses durch die Schweizer Notenbank hat zu einem Absturz der Börsenkurse im Land geführt. Der Leitindex SMI brach zeitweise um fast 14 Prozent ein. Es sind auch Hunderttausende Verbraucher in Osteuropa betroffen, die Kredite in Schweizer Franken aufgenommen hatten. Die schienen wegen niedriger Zinsen attraktiv. Nun wird die Rückzahlung für viele – auch in Nicht-Euro-Staaten wie Polen oder Kroatien – ein Problem, weil die Kreditraten auf einmal sehr viel teurer werden.

Folgen für die Eurozone

Schon seit gut einem halben Jahr verliert der Euro auch gegenüber dem Dollar drastisch an Wert (siehe unser Beitrag Euro droht Parität zum Dollar). Nachdem die SNB den Franken freigegeben hat, stürzt der Kurs des Euro ab, was eigentlich auch gezielt wird. Die Europäische Zentralbank (EZB) versucht mit ihrer äußerst lockeren Geldpolitik die Wirtschaft in der Eurozone wieder in Schwung zu bringen. Die niedrigen Zinsen sollen zum einen die Kreditvergabe der Banken anregen, zum anderen aber auch den Kurs des Euro schwächen. Auf diese Weise werden Produkte aus der Eurozone weltweit billiger und damit wettbewerbsfähiger. Importierte Produkte werden zwar teurer, was zur Bekämpfung der zu niedrigen Inflation dienen könnte.

Die SNB hat sich schließlich von der Kopplung des Franken an den Euro befreit. Denn je weiter der Euro sinkt, desto mehr Franken müssten die Schweizer aufwenden, um Euro und Euro-Staatsanleihen zu kaufen. Die Risiken und Ungleichgewichte in der Bilanz werden immer größer, und es wird immer schwieriger, die Mindestgrenze irgendwann aufzugeben.