Investieren in Start-ups – Chancen, Risiken und Strategien

Investitionen in Start-ups üben auf viele Anleger eine besondere Faszination aus. Die Vorstellung, frühzeitig an der Erfolgsgeschichte eines Unternehmens beteiligt zu sein, das später vielleicht zum Marktführer wird, ist verlockend. Tatsächlich kann ein Investment in junge, innovative Unternehmen überdurchschnittliche Renditen abwerfen – doch es ist auch mit besonderen Risiken verbunden. Gerade für Anlegerinnen und Anleger in Österreich bietet sich inzwischen eine Vielzahl an Möglichkeiten, sich an Start-ups zu beteiligen, sei es direkt, über Plattformen oder über Fonds.

Hohes Wachstumspotential – oder auch nicht

Start-ups zeichnen sich durch ein hohes Wachstumspotenzial aus, oft verbunden mit disruptiven Ideen und neuen Geschäftsmodellen. Der Markteintritt erfolgt meist mit begrenzten Ressourcen, aber klarer Vision. Wer früh investiert, kann mit vergleichsweise geringen Beträgen hohe Beteiligungsquoten erreichen. Doch genau hier liegt auch die Schwierigkeit: Der Großteil aller Start-ups scheitert in den ersten Jahren, sei es am Markt, an der Finanzierung oder an internen Problemen. Ein Totalausfall des eingesetzten Kapitals ist daher keine Seltenheit – weshalb Start-up-Investments nur einen kleinen Teil des Gesamtportfolios ausmachen sollten.

In Österreich hat sich in den letzten Jahren eine lebendige Gründerszene entwickelt. Vor allem Wien, Graz und Linz gelten als Hotspots für Technologie- und Digitalunternehmen, auch staatlicherseits gibt es diverse Fördermöglichkeiten und Beratungsangebote. Zahlreiche Start-ups suchen aktiv nach privaten Investoren – sogenannte Business Angels –, die neben Kapital auch Know-how und Netzwerke einbringen. Für weniger erfahrene Anleger gibt es digitale Beteiligungsplattformen, die den Einstieg erleichtern und Streuung ermöglichen. Alternativ bieten spezialisierte Venture-Capital-Fonds Zugang zu einem diversifizierten Portfolio junger Unternehmen, allerdings meist mit höheren Mindestbeträgen.

Wer in Start-ups investieren möchte, sollte einige Punkte beachten: Eine gründliche Prüfung des Geschäftsmodells, des Gründerteams und des Marktpotenzials ist unerlässlich. Ebenso wichtig ist die Frage nach der Exit-Strategie – also wie und wann sich die Beteiligung gerade in einer Krisensituation wieder in liquides Kapital umwandeln lässt, etwa durch einen Verkauf an Investoren oder einen Börsengang. Geduld ist essenziell, da Erfolge oft viele Jahre auf sich warten lassen und das Kapital in der Zwischenzeit gebunden bleibt.

Zudem empfiehlt es sich, mehrere Beteiligungen einzugehen, um das Risiko zu streuen – gerne auch außerhalb des Landes, Gründerwettbewerbe, die es bspw. in Deutschland in nahezu jedem Bundesland gibt, sind eine gute Idee, um nach attraktiven Firmen Ausschau zu halten. Hier eine Übersicht für Niedersachsen. Statt auf das „eine“ Start-up zu setzen, ist es klüger, sich breiter aufzustellen – so können die Erfolge einiger Projekte die Verluste anderer ausgleichen. Auch steuerliche Aspekte sollten bedacht werden: In Österreich sind bestimmte Beteiligungsformen mit steuerlichen Vorteilen verbunden, etwa durch das Beteiligungsfreibetragsmodell oder Förderinitiativen – bei einem Einstieg im Ausland ist dies nicht immer möglich.

Wer sollte das Investment riskieren?

Fazit: Start-up-Investments sind keine Anlage für sicherheitsorientierte Sparer, sondern für risikobewusste Investoren mit einem langen Atem und echtem Interesse an Innovation. Gerade bei Exits aus dem universitären Umfeld kann man bereits für kleine Beträge einsteigen. Wer sich gut informiert und gerne auch die einschlägigen VR-Magazine liest, das Risiko versteht und strategisch vorgeht, kann Teil spannender Entwicklungen werden – und im besten Fall von einer echten Erfolgsstory profitieren. Denn: Wer hätte nicht gerne am Anfang bei Tesla investiert???

Katherina Reiche: Neue Wirtschaftsministerin mit klarem Kurs

Mit der Ernennung von Katherina Reiche zur neuen deutschen Wirtschaftsministerin ist frischer Wind in die wirtschaftspolitische Debatte eingekehrt. Die CDU-Politikerin setzt klare Akzente und bringt ein ambitioniertes Reformprogramm mit, das auf Wachstum, Standortstärkung und die Beseitigung struktureller Hemmnisse abzielt. Reiche, die zuvor unter anderem als Hauptgeschäftsführerin des Verbands kommunaler Unternehmen tätig war, betont die Dringlichkeit eines wirtschaftlichen Kurswechsels. Ihre Forderungen sind energisch – und sie spiegeln den wachsenden Druck wider, unter dem die deutsche Wirtschaft steht.

Ein zentrales Anliegen Reiches ist es, Deutschland wieder auf einen nachhaltigen Wachstumspfad zu bringen. Sie sieht den Wirtschaftsstandort massiv gefährdet durch hohe Energiepreise, überbordende Bürokratie und eine zunehmend innovationsfeindliche Regulierung. Besonders der industrielle Mittelstand und die ostdeutschen Bundesländer stünden vor enormen Herausforderungen, die entschlossenes politisches Handeln erfordern. Reiche spricht sich daher für eine strategische Neuausrichtung aus, die nicht nur Symptome lindert, sondern strukturelle Reformen einleitet.

Sofortmaßnahmen notwendig

Zu ihren Sofortmaßnahmen zählen steuerliche Entlastungen für Unternehmen, beschleunigte Genehmigungsverfahren und eine Reform der Energiepolitik. Dabei will sie nicht nur kurzfristige Impulse setzen, sondern langfristige Rahmenbedingungen schaffen, die Investitionen wieder attraktiv machen. Reiche betont, dass insbesondere Planungssicherheit und verlässliche politische Leitlinien essenziell seien, um Unternehmerinnen und Unternehmer zu motivieren, in Deutschland zu investieren. Der Fokus liegt dabei auf einem wirtschaftsfreundlichen Klima, das sowohl Innovationskraft als auch Wettbewerbsfähigkeit stärkt.

Ein besonderes Augenmerk legt Reiche auf die Belange der ostdeutschen Wirtschaft. Sie kritisiert, dass viele der bisherigen Förder- und Strukturmaßnahmen in der Region nicht den gewünschten Effekt gezeigt hätten. Es brauche gezieltere Unterstützung und eine stärkere Berücksichtigung der realwirtschaftlichen Gegebenheiten vor Ort. Unternehmen in Ostdeutschland hätten häufig mit schlechter Infrastruktur, Fachkräftemangel und begrenztem Zugang zu Kapital zu kämpfen. Reiche fordert daher ein speziell zugeschnittenes Maßnahmenpaket, das diesen strukturellen Nachteilen entgegenwirkt und neue Wachstumsimpulse setzt.

Ihre wirtschaftspolitische Agenda lässt sich in mehreren zentralen Punkten zusammenfassen:

- Reduzierung der Unternehmenssteuern zur Stärkung der Investitionstätigkeit

- Vereinfachung und Beschleunigung von Verwaltungsverfahren

- Reform des Energiekostenrahmens, insbesondere für die Industrie

- Förderung von Innovation und Digitalisierung, insbesondere im Mittelstand

- Verbesserung der Rahmenbedingungen für Start-ups und neue Technologien

Trotz der ambitionierten Pläne regt sich jedoch auch Kritik. Einige Wirtschaftsvertreter, insbesondere aus Ostdeutschland, äußern Zweifel an der Umsetzbarkeit der angekündigten Maßnahmen. Sie befürchten, dass es bei Absichtserklärungen bleibt und sich an den strukturellen Problemen wenig ändert. Die Erfahrungen mit früheren Wirtschaftsinitiativen lassen Skepsis aufkommen, ob der politische Wille tatsächlich ausreicht, um tiefgreifende Veränderungen zu bewirken. Reiche muss also nicht nur durch programmatische Klarheit überzeugen, sondern auch durch effektive Umsetzung und politische Durchsetzungsfähigkeit.

In 100 Tagen sind wir schlauer

Die nächsten Monate werden zeigen, ob es der neuen deutschen Ministerin gelingt, das Vertrauen der deutschen Wirtschaft zu gewinnen und ihre Reformagenda in konkrete Politik zu überführen. Ohne einen starken Nachbarn kann auch die österreischiche Wirtschaft keine Fahrt aufnehmen. Ihr energischer Auftakt deutet jedenfalls darauf hin, dass sie bereit ist, Konflikte nicht zu scheuen und unbequeme Debatten zu führen. Mit einem klaren Bekenntnis zu wirtschaftlichem Pragmatismus und einem Fokus auf strukturelle Reformen positioniert sich Reiche als Gestalterin eines neuen wirtschaftspolitischen Kurses – in einer Zeit, in der Deutschland dringend neue Impulse braucht.

Was ist eigentlich ein Leitzins?

Alle reden von der EZB-Zinspolitik, doch was genau ist eigentlich der berühmte Leitzins?

Der Leitzins ist der Zinssatz, zu dem Geschäftsbanken Kredite bei der Zentralbank aufnehmen können. Die Europäische Zentralbank (EZB) ist die Zentralbank für die Eurozone und legt den Leitzins für diese Region fest.

Der Leitzins hat Auswirkungen auf die gesamte Wirtschaft, da er den Preis für das Geld bestimmt, das Banken verwenden, um Kredite an Unternehmen und Privatpersonen zu vergeben. Durch die Änderung des Leitzinses kann die Zentralbank die Kreditvergabe durch Banken steuern und damit die Wirtschaft beeinflussen.

Wenn die Zentralbank den Leitzins senkt, werden die Zinsen für Bankkredite niedriger, was die Kreditvergabe erhöht und Investitionen und Konsum stimuliert. Dies kann das Wirtschaftswachstum ankurbeln und Arbeitsplätze schaffen. Wenn die Zentralbank den Leitzins erhöht, werden die Zinsen für Bankkredite höher, was die Kreditvergabe verringert und Investitionen und Konsum hemmt. Dies kann das Wirtschaftswachstum verlangsamen und die Inflation senken.

Es ist wichtig zu beachten, dass die EZB nicht nur den Leitzins als Instrument zur Steuerung der Wirtschaftspolitik verwendet. Die EZB setzt auch andere Maßnahmen wie quantitative Lockerung, Forward Guidance und geldpolitische Signale ein, um das Wirtschaftswachstum und die Inflation zu beeinflussen.

Insgesamt ist der Leitzins ein wichtiges Instrument der Geldpolitik, das von Zentralbanken eingesetzt wird, um die Wirtschaft zu steuern und die Inflation zu kontrollieren.

Zeit für eine Aktualisierung!

Ein weiterer wichtiger Aspekt im Zusammenhang mit dem Leitzins ist seine Wirkung auf die Realwirtschaft – also auf Konsum, Investitionen und letztlich das Wirtschaftswachstum. Wenn die Zentralbank den Leitzins erhöht, steigen in der Regel auch die Zinsen für Kredite und Finanzierungen bei Geschäftsbanken. Das betrifft sowohl Unternehmen als auch private Haushalte. Höhere Finanzierungskosten führen dazu, dass weniger Investitionen getätigt werden und Verbraucher eher geneigt sind zu sparen statt Geld auszugeben. Das dämpft die Nachfrage in der Wirtschaft und wirkt bremsend auf das Wachstum. Umgekehrt sorgt ein niedriger Leitzins dafür, dass Kredite günstiger werden, Investitionen attraktiver erscheinen und Konsumverhalten angeregt wird. Diese Steuerungswirkung ist jedoch nicht immer linear oder unmittelbar – oft dauert es Monate, bis Leitzinsänderungen in der Realwirtschaft spürbar werden. Zudem hängt ihre Effektivität auch stark vom Vertrauen der Marktteilnehmer ab. In unsicheren Zeiten – wie bei Finanzkrisen oder geopolitischen Spannungen – kann es sein, dass Zinssenkungen nicht die gewünschte stimulierende Wirkung entfalten. Umso wichtiger ist es, dass Notenbanken wie die Europäische Zentralbank (EZB) ihre Entscheidungen transparent kommunizieren und in ein langfristig nachvollziehbares geldpolitisches Konzept einbetten.

Luxemburger Bankensektor wächst

Allen Unkenrufen über das Ende des klassischen Bankenmarktes zum Trotz gibt es in der EU noch Finanzplätze, die auch unter Coronabedingungen weiter wachsen. Das beste Beispiel hierfür ist der Standort Luxemburg, und hier lassen sich gleich mehrere Trends identifizieren, die musterhaft in der Entwicklung aufgegfriffen wurden und werden. Und das mit einigem Erfolg – etwa 51.000 Beschäftigungsverhältnisse im weiteren Finanzsektor sprechen für sich, hiervon etwa die Hälfte bei Banken im klassischen Sinne, die restlichen im Komplex Fondwirtschaft, Versicherungen und ergänzende Dienstleistungen (Stand 2019, Quelle: https://www.upside-recruitment.eu/de/).

Fokussierung, Clustering, Nachhaltigkeit, Digitalisierung

Um zu den „Megatrends“ zu kommen: Hier lassen sich vier erkennen, die zum Teil bereits seit Jahrzehnten bestehen.

- Fokussierung – Luxemburg hat seit den 1980er-Jahren systematisch auf die Entwicklung von Portfolios vermögender Privatanleger (Wealth Management) auf der einen Seite, innovativer und seinerzeit erst aufkommender Fondprodukte (etwa im Real Estate Bereich) gesetzt. In beiden Bereichen wurden steuerliche Vorteile bewusst eingesetzt, nicht immer legal, wobei sich das Problem der Steuerhinterziehung bzw. -vermeidung im Zuge der europäischen Integration entschärft hat. Nachdem hier eine Art „kritische Masse“ erzeugt war, setzte eine Eigendynamik ein die dazu führte, dass alle relevanten Finanzakteure in Luxemburg präsent wurden. Getrieben wurde dies in der Endphase auch durch das nun bereits entstandene Talentreservoir.

- Clustering – Mit der Fokussierung verbunden konzentrierten insbesonders Großbanken ihre entsprechenden Abteilungen gezielt in Luxemburg bzw. übernahmen oder gründeten eigene Bankhäuser (so eine Lizenz notwendig war) oder Fondsstrukturen.

- Nachhaltigkeit – Ein sehr aktueller Trend ist die Einstufung von Anlagemöglichkeiten als nachhaltig. Immer mehr institutionelle Anlager, aber selbst private Investoren legen hierauf Wert, (teil-)staatliche Investoren sind mitunter sogar gesetztlich dazu verpflichtet, einen gewissen Prozentsatz ihres Portfolios (oder komplette) entsprechend zu investieren.

- Digitalisierung – Luxemburg hat erkannt, dass eine zeitgemäße Breitbandinfrastruktur das A und O der Digitalisierung ist und liegt hier verglichen mit den deutschen oder britischen Wettbewerbern weit vorne.

Positive Aussichten

Nahezu alle Megatrends werden sich auch und gerade unter Coronabedingungen weiter fortsetzen. Luxemburg hat in diesem Zusammenhang ausgezeichnete Standortbedingungen und ein Momentum aufgenommen – gemäß „The trend is your friend“ – das es vermuten lässt, dass sich diese Entwicklung für die 2020er Jahre fortsetzen wird.

Wie spart man unter Coronabedingungen?

Ende 2020 untersuchte das Meinungsforschungsinstituts Kantar (früher Emnid) die Folgen der Coronapandemie auf das Verhalten privater Geldanleger. In einer repräsentativen Umfrage kam heraus,. dass bei der Wahl der Geldanlage vor allem die schnelle Verfügbarkeit wichtig sei. So werden aktuell von 20 Prozent der Befragten die Ersparnisse vorzugsweise auf dem Girokonto zwischengelagert, 13 Prozent kaufen lieber Aktien und Fondsanteile und 12 Prozent nutzen ein klassisches Sparkonto. Auch das gibt es: 8 Prozent verwahren mehr Geld zu Hause als vor der Pandemie – hier kann man davon ausgehen, dass diese Klientel einen Zusammenbruch des Bankensystems für möglich hält.

In Deutschland lagen im Sommer 2020 nach Informationen der Union Investment mehr als 2,7 Billionen Euro in Form von Bargeld und Sichteinlagen brach, so nennt man Investitionen in unbefristete und täglich verfügbare Bankeinlagen, wie sie das klassische Sparkonto bietet.

Gleichzeitig haben die Markteinbrüche zu Beginn der Pandemie viele deutsche Anleger dazu angeregt, die niedrigen Kurse am Kapitalmarkt zu nutzen: Es wurden viele neue Depots eröffnet. So gehören Fonds derzeit zu den bevorzugten Geldanlagen der Bundesbürger. Rund 71 Millionen Euro wurden bis Ende September 2020 in Investmentfonds investiert.

https://www.blog.union-investment.de/startseite-blog/finanzwissen/europa-spart.html

Machen Fonds jetzt Sinn?

Sind Fondsanlagen unter den unsicheren Rahmenbedingungen eine gute Entscheidung? Fakt ist, dass insbesondere nach der ersten Welle im Frühjahr 2020 die Sparrate geradezu explodierte, nicht nur in Deutschland, sondern europaweit. Sah es dann zuerst danach aus, dass eine massive globale Rezession kommen wird, die alle Wirtschaftssektoren betrifft, hat sich das Bild nun etwas gewandelt: Einerseits wird allerorts mit staatlichen Hilfspaketen (bis hin zur „Bazooka“) Geld in den Markt gepumpt, andererseits sieht es zumindest für die klassischen Industriebereiche nicht so schlecht aus. Die Lieferketten funktionieren weiter, China kauft fleißig, und auch die USA stalisieren sich erkennbar. Bei Dienstleistern sieht es da hingegen ganz anders aus, diese sind jedoch weniger relevant für private Anleger.

Fondsgesellschaften, die ihren Kunden etwa aktiv gesteuerte Fonds anbieten, können gerade in turbulenten Zeiten durch eine genaue Beobachtung des Marktes und proaktives Handeln Verluste vermeiden und die Gewinne erhöhen. Zugegebenermaßen war es nach der ersten Welle schwierig, keine Gewinne mit Aktieninvestments zu erzielen. Doch die Wirkung der staatlichen Hilfsmittel wird nicht ewig andauern, so dass Investitionen wieder zielgenauer zu erfolgen haben – gerade wenn man unterstellt, dass die gegenwärtigen Aktienkurse zumindest teilweise unrealistisch sind. Fondsgesellschaften, die sich vermehrt in Luxemburg (hier wird aktiv nach solchen Investoren gesucht), durch den Brexit auch in Frankfurt ansiedeln, können jedenfalls nicht über einen Rückgang der Nachfrage klagen.

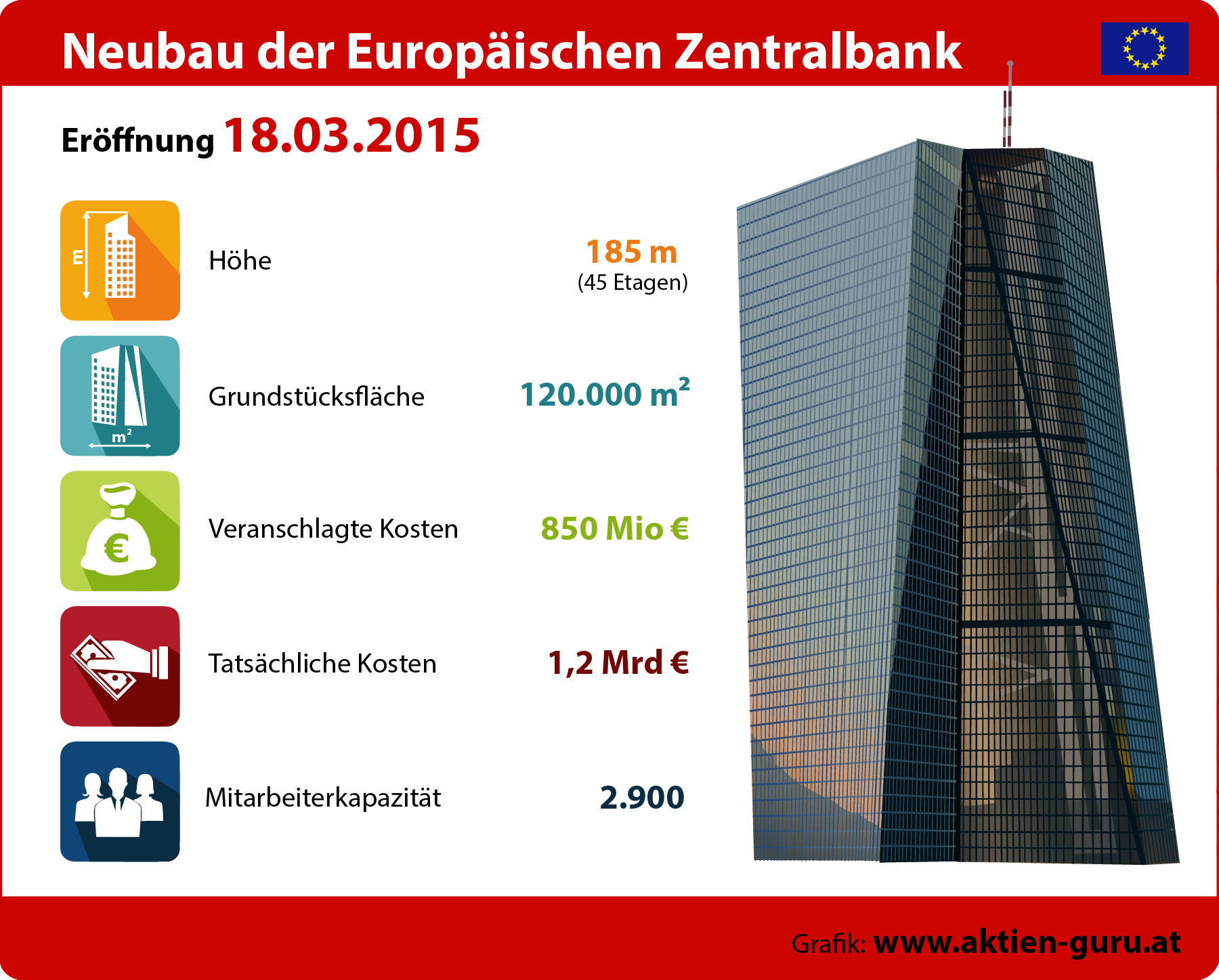

EZB-Neubau in Frankfurt eröffnet

Der Neubau der Europäischen Zentralbank (EZB) ist endlich fertig!

EZB Neubau in Frankfurt/Main

Am heutigen Mittwoch, 18.03.2015 wird das neue Gebäude der Europäischen Zentralbank, das ECB Headquarters, in Frankfurt am Main eingeweiht. Das insgesamt aus zwei Türmen bestehende Bauwerk ist mit einer Höhe von 185 Metern das siebthöchste Gebäude Deutschlands und gleichzeitig auch das siebthöchste Bauwerk in Frankfurt am Main.

Das neue EZB-Gebäude besteht aus dem sogenannten Nord- und Südturm, der Nordturm erstreckt sich dabei auf 185 Meter und der Südturm auf 165 Meter Höhe, der Südturm ist also ungefähr so hoch wie der Kölner Dom. Im höheren der beiden Türme, dem Nordturm, befinden sich insgesamt 45 Stockwerke, im Südturm 43. Verbunden mit der Großmartkhalle bietet das Gebäude 2.900 Mitarbeitern Platz.

Kosten sind deutlich höher als erwartet

Ursprünglich waren für den Neubau im Frankfurter Osten 850 Millionen Euro Gesamtkosten veranschlagt, die reinen Baukosten sollten sich auf knapp 500 Millionen Euro belaufen. Allerdings war kein Generalunternehmer bereit, für diesen Preis die Bauherrschaft zu übernehmen.

Die Fertigstellung verzögerte sich um Jahre. Insgesamt betrug die komplette Planungs- und Bauzeit 16 Jahre, wovon lediglich 4 Jahre Bauzeit zu Buche stehen. Hinzu kamen, wie so häufig, unerwartete Kosten – in diesem Fall für die Sanierung der denkmalgeschützten Großmarkthalle. Im Endeffekt betrugen die Baukosten 1,2 Milliarden Euro – fast ein Drittel mehr als geplant.

- Höhe 185 m

- Grundstücksfläche 120.000 m²

- Stockwerke 45

- Kosten 1,2 Mrd €

- veranschlagte Kosten 850 Mio €

- Planungs- und Bauzeit 16 Jahre

- Bauzeit 4 Jahre

- Fassungsvermögen für 2.900 Mitarbeiter

- Parkplätze für 630 Fahrzeuge

- Anzahl der Aufzüge 16